邮箱登录 在线留言 联系我们 中文版 ENGLISH 繁體版

售前支持

技术支持

售前咨询

随着过去20年间国民经济的快速增长,实体零售企业特别是超市业态和专业电器业态在获得了野蛮式的成长,许多企业成为一方“商业军阀”、纷纷上市套现,风光一时无两,但近年的表现却可以算得上是每况愈下。其实颓势从2011年前后就已经显现了,只不过当时没有那么明显,但近年呈加速度的下滑,2015年有些小型的零售企业已经走到终点。这绝不是危言耸听,上市零售企业的数据都是公开的,不信自己搜集分析。

零售行业现状像极了一些男人的遭遇的中年危机:年轻的时候也曾激越飞扬、志得意满;年过四十后突然间发现事业出现了红灯,原先那套玩不转了,面前仿佛出现了一道水深火热的坎……观察很多企业都在拼命增加线上部分,什么网站、APP、公众号、微商城都先来一套,结果运营不下去。小子曾先后混迹于零售企业和电商企业十数年,试从方法论革新和团队建设来谈谈自身的一些体会,希望能够给零售业同仁一些启发,先别忙做加法盲目投资。

方法论:零售业对用户的集体漠视

经过多年的积累,零售企业的都具备比较大的体量,可以算得上有钱、有人有粮,但为什么在电商冲击节节失利?我觉得还是方法论出了问题。我想用两个公式来对比其中的差别:

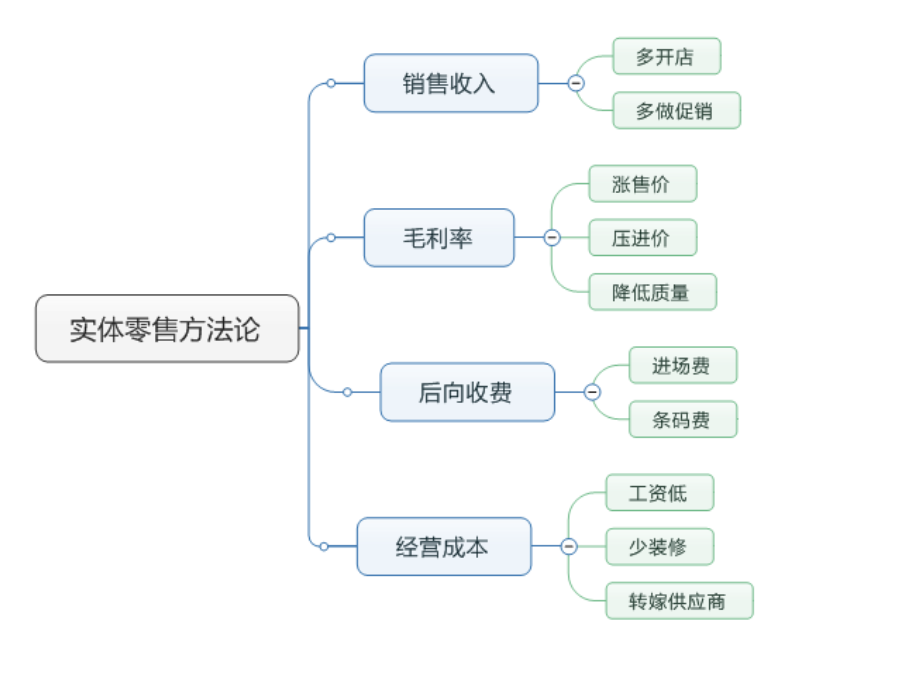

实体零售的商业逻辑为:利润=销售收入*毛利率+后向收费-经营成本

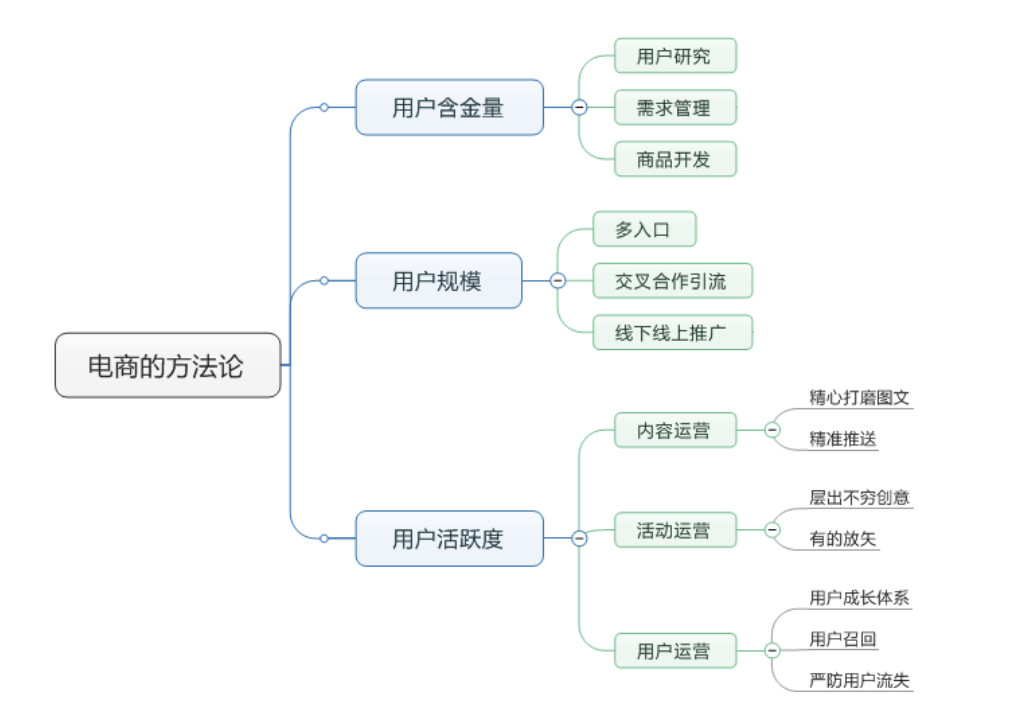

电商企业的商业逻辑为:利润=用户含金量*用户规模*用户活跃度

虽然都是在卖商品,但这却完全是两种迥然不同的营商理念。一个是从财务角度,另一个是用户角度。由于理念不同所采取的玩法也大不一样,零售企业是这样运作的:

从上图可以看出实体零售所有的策略都是围绕财务指标设计的,零售企业强调“拿数据说话”,但往往漂亮的数据掩盖了太多东西,粗放式的经营也已经带来难以根治的积弊沉疴,只不过还没有集中爆发:

难以维系的“跑马圈地”:现在零售企业开店几乎停滞了。前些年商业项目还比较少,商铺的租金水平也很低,店铺往往一开出来就能盈利,现在找个合适的项目都很难。未来三到五年很多零售企业要面临商铺租约集中到期的问题,届时估计很多零售企业要关店止血(华润在2016年将关闭68家门店)。

盲目的促销:实体零售的促销可以说是多如牛毛、由头繁多,但促销的效果变得越来越差,而且流失毛利额。看似活动效果较好其实是子食卯粮,活动一停反而不如平时。促销效果的评估应该滞后一段时间。为了提升短期促销效果拼命推销低质商品,结果定位越来越低,用户不买账。努力促销是安慰老板最好的办法!

售价的泡沫化:实体零售的价格泡沫化已经非常严重了,此前是百货业态,现在是超市。零售企业基本上本质上也不掌控定价权,定价权实际在品牌商那里。为了应付零售企业越来越高的毛利率要求,供应商纷纷把定价拉高。用户怎么看?

虚假的去中间化:零售企业为了控制进价一直喊着缩短供应链去中间化、产地直采,但实际上多流于形式,换成生产商来签约又如何?生产商早把收益给经销商预留出来了,马照跑舞照跳!

收费!收费!收费!:很多零售企业对供应商的后向收费可能已经成为其利润的主要来源。这是近年来零供矛盾的炸点,政府也多次调停并为之立法,然并卵。收费环节我大致可分为“进门费用”和“营销费用”。有很多生产厂家为了规避高昂的进门费用选择在当地找经销商“借壳上市”,导致形成了一些依附零售企业的经销商寡头,反与零售企业争利;出卖货架权的行为导致企业对陈列权的失控。比如专业电器拍卖专厅位置、超市收费调陈列货架。这是一个很奇怪的现象,企业最值钱的资产就是陈列位,但却根本不对其进行管控和配置,反而这些资源掌握在门店基层管理员手中。供应商都知道这个窍门,解决陈列问题找采购没用,打点好分店就可以了。用户怎么看?

成本控制的悖论:零售行业是劳动密集行业,控制成本重要手段就是员工薪资水平控制。比如深圳这样一个呼吸空气都嫌贵的城市,员工月薪2500上下。看似成本低了,实际员工消极怠工的现象尤其严重,这样状态下别说优质服务了,没把用户得罪光就阿弥陀佛了(为胖东来点个赞)。此外现在卖场里多是供应商派驻的促销员,自营员工料不足一半,表面上看起来转嫁了人工成本,实际上供应商在下次报价的时候会偷偷上浮10%。对这些用户又怎么看?

零售企业的玩法就像地主收租子,他自己并不真的关注生产,而供应商好比是佃农。地主只关心今年能收多少租子,至于种出来的东西好不好、贵不贵、卖给谁他并不关心。而电商企业简直就是“撩妹”高手:明明是个穷屌丝,他会衣着光鲜的参加各种活动获取结识妹子的机会(推广与广开入口)、甚至走在大街上见着妹子就厚脸皮搭讪要手机号码(地推)、然后就把所认识的女孩子编着号分这类,把妹子性格、爱好、三围什么的全部记下来分好类(用户研究),没事就琢磨个段子或者P个图逗妹子莞尔一笑(内容运营),妹子好吃就动手做大餐、喜欢运动就陪你暴走,喜欢浪漫就带你去山上数星星……至于哪天滚床单,不着急跑不了!其实这不仅仅是京东阿里路数,微商也是这个套路。实质上他们的打法就是用户至上,“攻心为上攻城次之”!整体产品开发、运营都必须围绕用户需求、用户习惯、用户体验展开,并且通过流程、架构、报表等的设计来强化落地,真正把用户放在心上、捧在手上。他们策略清晰、分工明确、动作绵密而迅捷,可参考下图。

我认为所有商业行为的最高准则都应该以用户为中心,践行用户思维下的方法论才是王道。实体零售最大的的差距恰恰在于对用户的漠视!“以消费者为中心”不过是说说而已的口号。有人慨叹现在用户没有忠诚度,其实没有深层次的打动和吸引又何来忠诚度而言。

团队:廉颇老矣,尚能饭否?

零售企业在在过去的20年的快速发展中,长期居于行业支配地位,形成了所谓“渠道为王”局面,坐着的零售商,跪着的供应商。但长期的相对垄断也会导致团队专业性的退化和官僚化。面对当下行业性的巨变,想问一句,廉颇老矣,尚能饭否?

关于团队年龄问题有个数据:百度员工平均年龄26岁”,微信平均年龄27岁,阿里平均32岁,35岁以上的人家不要了。而零售行业从业人员的年龄应该在40-45岁以上,二三线城市可能更高。记得年前参观一电商企业,放眼都是20岁上下生瓜蛋子,干起活来有那种“嗷嗷叫”的场面令人动容。而很多零售“老人”们却只知道躺在功劳簿上等待退休。虽然我不会极端的认为团队越年轻越好,但年轻化的团队确实具有非常强的优势:

年轻人有活力有冲劲,零售行业真的非常需要这些新鲜的血液。你所咂嘴点赞的文案出自于年轻人你做的DM单别人只会随手丢进垃圾桶;你所拍案叫好的爆品往往来自于年轻人的挖掘而你的单品却乏善可陈。。。。年轻人可塑性很强,如果能得到健康的企业环境突然或遇良人指导,其成长潜力惊人。比如《人人都是产品经理》这本畅销书,其作者只是阿里入职四年的毕业生。还有重要的一点是,现在的年轻人对于目标用户群的熟悉就像看镜子了的自己:1980年至1990年出生的人口约在2.5-3亿,这个群体无论是人群规模、消费意愿、消费能力很非常强,而你年轻的对手们和他们是同一人群。

你可能会说年轻得团队会缺乏经验,但实际上你所谓的经验在这个日新月异的时代没那么值钱。下面说说知识结构缺失的问题。

我想起两年前参加的一次培训,一帮前辈们还在给我们讲商品结构ABC理论讲量感陈列,这都是沃尔玛在90年代的管理工具了,很多企业还奉之为圣经。这些人之所以还讲得下去,而不用吸收新的养分,说明零售行业人员的专业水平不高,再举零售行业的商品引进的例子。零售行业商品引进往往是这样评估的:

1、标杆店或竞争对手有无引进,如果有了那可以加分

2、在其他渠道销售表现如何,如果不错又可以加分

3、能给多少进场费或者毛利率,给的满意可以加分

4、类似的商品销售表现不错,可以加分

5、老板提到过的商品,可以加分

5、供应商的影响和公关(此处省略100字)

唯独没有围绕用户进行需求管理,既是意识不足也是知识结构的缺失!没有这个最重要的源头和前提那商品引进就完全变成了“点菜”,完全靠采购的人品和经验,而企业将为之付出巨大的试错成本。此类现象在零售行业是不胜枚举,无不暴露这个行业的知识结构建设方面的不足。零售从业者还在主动学习的有多少?被培训部门拉壮丁的不能算。而电商团队人员起点本来就很高,却仍然非常注意团队学习,如饥似渴。

零售行业官僚化也是历来也一直为人诟病,其严重程度已经可以和政府机关一较高下。我观察这个行业混得好的人往往擅长圈子、“擦皮鞋”、揣摩上意,更擅长相互扯皮拉人垫背、对供应商吆五喝六……大企业存在官僚化固然是普遍现象,但这是病得治。

小声问一句,别人比你聪明比你年轻比你拼命,那你不改变凭什么赢得未来?野蛮人已经在撞击你的门了,很多人却还在鄙夷:“实体零售不是败给电商,而是受累于宏观经济的低迷”,“电商后劲不足,用户最终还是要回归实体零售”,“O2O决战在线下,我们具有先天性优势,坐等风来”……魏源在大清朝危亡时期曾喊出要“师夷长技以制夷”,而你却连承认差距的勇气都没有,不得不说心态出了问题。充分的认知自己才能找到前行方向。

最后免费献上《九阳神功》的内功心法:“他强任他强,清风抚山岗;他横由他横,明月照大江;他自狠来他自恶,我自一口真气足”!这才应是强者应有之态,可是你的那口真气真的足么?