邮箱登录 在线留言 联系我们 中文版 ENGLISH 繁體版

售前支持

技术支持

售前咨询

国内最早对移动电商的报道始于2008年,那一年淘宝高调上线手机网页版。2010年,淘宝和麦考林相继发布手机客户端。紧接着是2012年,凡客不断释放出移动端交易额猛涨的信号……从2010-2012年,淘宝、凡客、麦考林基本上是国内移动购物领域的最为高调几个的弄潮儿,京东、腾讯电商、唯品会、聚美优品则鲜有露面。

进入2014年,移动购物市场风云突变,凡客、麦考林几乎都已淡出行业视线,曾经默不作声的京东、唯品会、聚美开始疯狂在移动端做文章,最出人意料的是,本来以为已经格局初定的电商行业内杀出一个“万能的微信”,让之前一骑绝尘的阿里巴巴倍感压力。

市场份额:手机淘宝仍然是老大

“相比三四年前,移动电商的地盘已经被重新划分了,小角色逆袭、狠角色淡出、巨头联姻的戏码开始上演。”一位关注国内移动电子商务格局的人士指出。

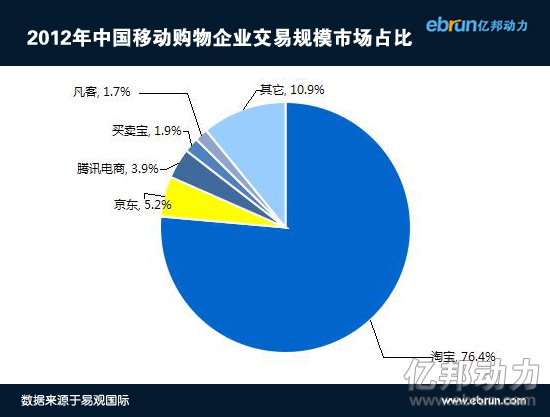

一份来自易观国际的数据显示,在2012年,中国移动购物市场上,手机淘宝交易规模占比达到76.4%,说独占鳌头毫不为过,京东、腾讯电商、买卖宝、凡客等电商的份额都少得可怜。

再来看看两年后的移动购物市场,淘宝依然是大多数手机网购人群的首选,但其在移动电商整体市场的地盘正在被一群新对手抢占。

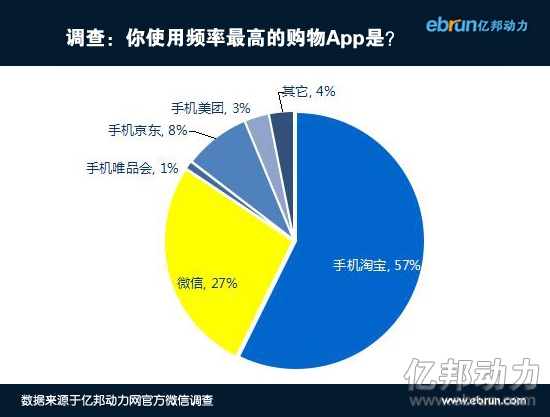

亿邦动力网官方微信近期关于“你使用频率最高的购物App”调查结果显示,57%的受访者使用频率最高的购物App是手机淘宝,8%的受访者选择了手机京东,3%的受访者选择了手机美团,两年前市场占有率仅有3.9%的腾讯电商,如今已成为京东囊中之物——但腾讯却通过微信这一“新物种”重新获取了27%用户的垂青。

曾经大张旗鼓进军电商的腾讯铩羽而归,现在一心做社交工具的微信却让移动电商甚至整个电商界风浪迭起,这让淘宝在移动端开始失控,同时失去安全感。因此,淘宝无线在去年一直忙着屏蔽微信、屏蔽导购,让自己越来越封闭。而它越是封闭,平台卖家就越是“不安分”,寻求更多的流量入口。

横向PK:电商五虎各显神通

亿邦动力网调查了一批在手机淘宝之外有其它移动端销售渠道的卖家,发现京东、唯品会、聚美优品、微信等电商App成为近期受到卖家关注的几个“潜力股”。

综合公开的资料以及卖家提供的信息,亿邦动力网对上述几类电商App做了多个维度的对比:

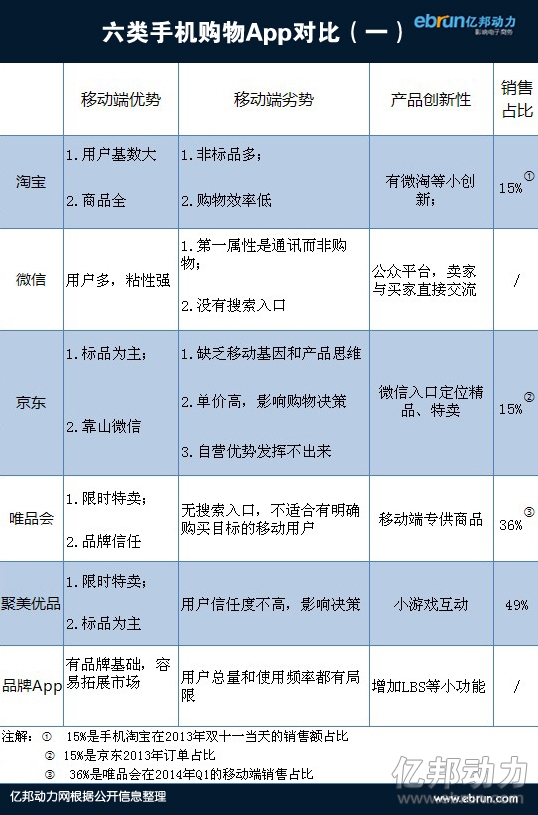

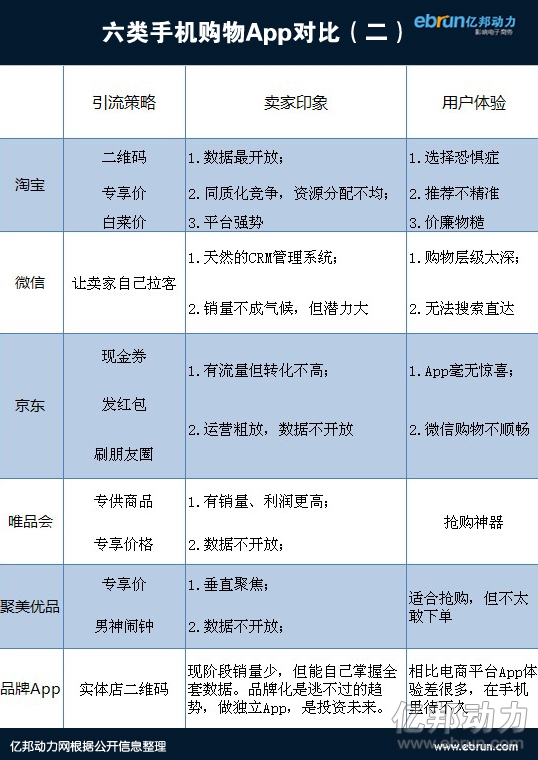

论用户基数,手机淘宝有足够的PC端“老本”,用户量在2013年就突破了3亿,早就与其它电商App拉开了距离——相比之下,京东App的1亿用户只能算“小儿科”,聚美优品、唯品会更不在一个层次。不过与微信相比起来,手机淘宝的用户量级也顿时相形见绌。公开报道显示,微信的用户总量在2013年突破6亿,正好是手机淘宝的2倍。

而论购买力,唯品会和聚美优品的闪购模式在很大程度上秒杀了淘宝和京东这两个大而全的庞然大物。同样,京东虽然主力数码家电是标准品,但其单价更高,且对产品对比有较强的需求,因此用户决策也更迟缓。

微信的购买力则基本上还是个谜。虽然京东近期宣称上线微信购物入口之后单日成交额相比之前“我的银行卡”下的二级入口翻了8倍,但长远发展商有待观察。另外,微信上基于公众号的微信商城销量更是寥寥,大多数品牌商目前对微信商城都是“刷存在感”“养着”的心态,收割期还远远未到。

亿邦动力网调查了一批在上述各个平台都有布局的卖家,从销售情况、平台系统、平台策略等方面了解了上述平台在移动端的不同现状。

从销售情况来看,在PC端完全与淘宝、天猫不在一个量级的唯品会,正在成为对卖家极具诱惑力的移动销售平台。

某知名户外品牌电商总经理向亿邦动力网透露,其在唯品会的移动端销量占比已经略微超过天猫。“如果两个平台上都能卖出100件衣服,那么唯品会有30件是在移动端销售出去的,而天猫只有20件是移动端销售出去的。”

根据唯品会财报,其在2014年第一季度的移动端销售占比已达到36%,今年4月份的移动销售占销售比例甚至已经达到43.6%。手机淘宝虽然也一直在强调流量的不断攀升,但从去年双十一披露的数据来看,其销售额占比为15%。

从移动端的引流策略来看,唯品会也在做一些更大胆的尝试。上文提到的品牌商向亿邦动力网介绍,唯品会已经在尝试手机端商品专供,商家需要对手机端平台进行独立供货,“而手机淘宝目前吸引用户的就是低价、低价、低价,手机专享价几乎成了唯一的杀手锏,这样带来的用户实际上并不忠诚”。

再看平台数据的开放情况,除了手机淘宝能开放部分基础数据,唯品会、聚美优品、京东平台的卖家几乎都指出“数据太封闭”的现状。据商家透露,聚美优品对于运营、销售数据的管理上都采取封闭的策略。“我们不知道哪些订单和用户是通过聚美的移动端来的,哪些是从PC端来的,有时甚至连移动端男用户多还是女用户多都分不清楚。”一位化妆品品牌的创始人告诉亿邦动力网。

剩下的市场机会:移动导购崛起?

除了唯品会、京东、微信等背景强大的平台,还有一个在移动端低调啃噬淘宝卖家和流量的势力是“导购类应用”:美丽说、蘑菇街、口袋购物等原来仰仗于淘宝而活的导购平台,都试图将卖家攥在自己手里,形成闭环数据的全新交易平台。

去年曾有小型卖家向亿邦动力网透露,其在半年内的成交订单中有81%来自移动导购平台口袋购物,因为口袋购物对销售的拉动,其直接从五钻卖家升级为皇冠卖家。很快,手机淘宝开始对移动端导购应用“耍心机”,例如在导购应用的商品详情页强制用户跳转到淘宝客户端,劫持导购App用户。

在“享受”到淘宝种种冷遇之后,导购类网站均开始尝试自己拓展商户,自建平台。对于一些难以承担高昂营销成本、曝光率极低的卖家来说,拥有不少用户量的“导购系”网站具有不小的吸引力。

根据蘑菇街的官方数据,其在推出优店平台(自有B2C平台)后,单月销售额即突破3亿元,目前注册用户约达8000万,其中手机月活跃用户超过3500万,超过60%的单月交易额来自移动端。

而口袋购物的“微店”也在暗中“挪移”淘宝平台的卖家,在移动端帮助其实现一键搬家。一位关掉淘宝店、入驻微店两个月左右的女装卖家向亿邦动力网透露,其日均订单已在200单左右。

此外,还有一个手机淘宝潜在的大对手——拍拍网。此前在腾讯不温不火的拍拍网并没有独立的移动客户端,只有wap版页面。并入京东后,拍拍网被作为了重点攻坚项目,大有要重症旗鼓对战淘宝的气势,若能反击成功,手机拍拍无疑也将成为分食手机淘宝流量的重要角色。

此外,特别值得关注的是,除了平台类App,品牌忠诚度较高的商家都已经纷纷开始自建App,尽管目前产生的销售效果有限,但品牌商对一款自有App的兴趣却在不断上涨。

这可能是一个很多人曾经预测到结果、却无法预测进度的趋势。在亿邦动力网日前举办的一场移动电商专题沙龙上,出乎意料的是,品牌商和开发者们最关心的问题不是在淘宝或者微信上如何布局,更是如何在自己的官方App上进行商品和流量的有效运营。这在某种程度上折射出品牌商们的忧虑。

品牌商们相信,真正的移动时代一定是去中心化的。他们认为用户如果愿意在自己的手机上拿出十几兆的内存装在自己的客户端,是忠诚度的真实表现。在平台模式引导的前5年,平台以大规模的入口式流量和低价驱动了用户向电商的迁移,但并没有解决品牌商如何持续性发展的问题,“只有当一个用户是因为我的商品或服务,而不是因为平台的促销和低价而来,这个用户才是我们真正感到安心的。”一家在平台上成长起来的化妆品品牌创始人坦言,这是他对移动时代最新的认识。